La mayor competencia debería ser favorable para el consumidor. Por ello, es difícil no estar de acuerdo con un proyecto de ley que busca fomentarla. Sin embargo, si miramos con ayuda de la teoría económica aplicada encontraremos que buscar mayor competencia –a veces- puede no ser lo mejor para el consumidor cuando no se tiene claro qué es lo que eso significa. En ese sentido, es importante entender a qué nos referimos cuando hablamos de “mayor competencia” si es que se quiere modificar la legislación de un determinado mercado.

En ese sentido, hay tres posibles definiciones para competencia: i) que los precios reaccionen frente a cambios en la demanda o a la amenaza de nuevos proveedores; ii) que aumente el número de proveedores para un determinado bien o servicio; y iii) que el mercado sea disputable, es decir, que pueden ingresar nuevas empresas y que las mismas puedan arrebatar los consumidores de las empresas ya existentes.

|

|

|

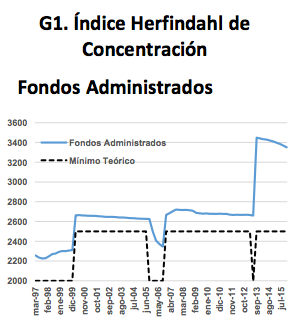

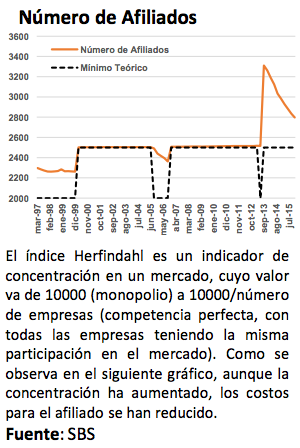

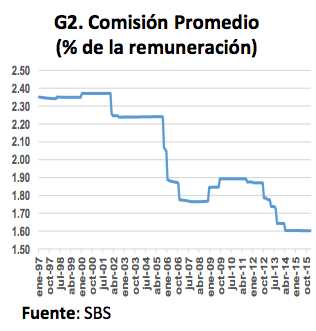

Por ejemplo, la reforma del 2012 que impulsó el mecanismo de subasta de afiliados empeoró los índices de concentración, pero ha sido eficaz en su propósito dado que las comisiones vigentes son 14.4% menores a las existentes antes de la introducción de dicho mecanismo y seguramente la próxima subasta permitirá una mayor reducción de comisiones. En el Congreso se ha propuesto aumentar la competencia permitiendo el ingreso al mercado previsional a entidades financieras no especializadas. Esta medida mejoraría los índices de concentración pero tiene varios riesgos que no son menores:

a. Los ahorros para jubilación son intangibles. Sin embargo, la historia reciente muestra que las entidades financieras de menor tamaño tienen mayor probabilidad de insolvencia, por lo que debería definirse si estarán o no cubiertos por el Fondo de Seguro de Depósito los depósitos realizados con fines previsionales en entidades que cierren en el futuro y que superen el monto protegido (actualmente en S/ 96,246).

b. Las entidades financieras no tienen equipos de administración de ahorros de largo plazo. Las entidades de menor tamaño no tienen gestores de inversiones para horizontes tan largos como los asociados al ahorro previsional, ya que el 96.7% de sus ingresos financieros proviene de las tasas activas (para los bancos este monto es 78.9%). La búsqueda de funcionarios especializados le generaría a estas entidades un mayor costo, que previsiblemente sería aplicado a sus usuarios.

c. Conflictos de interés afectarán al afiliado. La administración de depósitos con fines previsionales por parte de un banco podría generar conflictos de interés porque por un lado tendría el objetivo de generar rendimientos más altos para los futuros pensionistas, mientras que por otro lado, al emitir instrumentos que puedan ser parte de los activos adquiridos por los administradores de fondos de pensiones, buscaría el menor costo financiero posible.

d. Las tasas responden a condiciones del mercado. Se sugiere que los fondos administrados podrían recibir tasas más altas si pudieran ser administrados por entidades financieras más pequeñas. Sin embargo, sus tasas responden a condiciones de mercado: dichas empresas están forzadas a pagar tasas altas porque sus fuentes de financiamiento no son amplias. En la medida que las amplíen, no tendrían ningún incentivo a pagar las mismas tasas. Las entidades financieras más pequeñas (financieras, cajas municipales y cajas rurales) en conjunto tienen depósitos que representan un sexto del fondo administrado por las AFP, mientras que los depósitos de los bancos superan en casi 50% al total combinado de fondos en las AFP más depósitos en el resto de instituciones. Es previsible pensar que al enfrentar un mayor monto de depósitos administrados, las entidades de menor tamaño disminuyan sus tasas pasivas, por lo que probablemente ya no deseen participar en la administración de fondos previsionales. Y en caso de que lo hicieran, se generaría más competencia pero menor rentabilidad para el afiliado.

A nuestro juicio, una reforma al sistema previsional que abandone el principio de especialización (giro único) con el objetivo de aumentar competencia a través de la participación de nuevas empresas, lo único que hará es dar apariencia de mayor competencia, pero con consecuencias no deseadas para los afiliados, como mayores comisiones de administración o menor rentabilidad de los fondos administrados al prevalecer los conflictos de interés de quien por un lado administra fondos, pero por otro coloca fondos.

En conclusión, debemos tener claro qué es lo que realmente se busca con un proyecto legislativo que apunta a aumentar la competencia en el mercado previsional. El objetivo final debería ser no sólo que la competencia aumente, sino que se mejore la situación de los afiliados.