Hace unos días, el Congreso de la República aprobó extender por dos años el plazo de vigencia del Régimen Especial de Jubilación Anticipada (popularmente conocido como REJA). Tras ser aprobado de forma casi unánime en primera votación (solo tuvo un voto en contra) y ser exonerado de segunda votación, el REJA ha sido ampliado hasta el 2021. Para los congresistas, era necesario mantenerlo vigente para apoyar a los damnificados del norte del país. Muchos de ellos aún no tenían los 12 meses de desempleo o la edad mínima que exige la ley para acceder a este régimen (50 años para las mujeres y 55 para los hombres). Y de no haberse extendido la ley, hubieran tenido que esperar hasta los 65 años para jubilarse bajo el régimen tradicional, pues el régimen temporal iba a finalizar el 31 de diciembre próximo.

Creado en el 2009 con un objetivo similar al utilizado hoy para prorrogarlo (en aquel momento fue por la crisis financiera internacional), el REJA debía estar vigente solo por 3 años. Sin embargo, con esta nueva extensión (la cuarta que se aprueba de manera consecutiva) el régimen cumplirá 11 años de vigencia y sin una garantía de que esta será su última prórroga. Es más, ya en esta ocasión una de las propuestas legislativas que ha sido discutida proponía convertirlo en un régimen permanente y reducir la edad para acceder a solo 40 años. Y esto motiva un análisis profundo sobre la materia, pues en un contexto en el cual el mundo entero tiende a incrementar la edad mínima para jubilarse, ¿cuánto sentido tiene seguir ampliando la vigencia del REJA o convertirlo en permanente?

Poblaciones más longevas

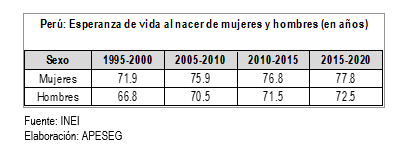

La tendencia demográfica general en todo el mundo es la de poblaciones cada vez más longevas en comparación a las generaciones precedentes. “Esto último se debe a los avances médicos, la mejora en el nivel de vida y la higiene, estilos de vida más saludables, y la ausencia de pandemias graves y conflictos militares mundiales. (…) La esperanza de vida a nivel mundial ha pasado de los 48 años en 1950 hasta los 70 años en la actualidad.”[1] El Perú no es ajeno a esta tendencia, tal como lo demuestran los siguientes datos publicados por el Instituto Nacional de Estadística e Informática (INEI)[2]:

[1] Ideas para una reforma de pensiones (2017). Autores: Luis Carranza, Ángel Melguizo y David Tuesta.

[2] INEI – PERÚ, Estimaciones y Proyecciones de Población por Departamento, Sexo y Grupos Quinquenales de Edad, 1995-2025.Boletín de Análisis Demográfico N° 37.

El impacto de esto sobre las políticas de jubilación lo explica muy bien el director regional de la Organización Internacional del Trabajo (OIT) para América Latina y el Caribe, José Manuel Salazar.

En el 2016, él declaró que “hay una tendencia demográfica muy clara y una esperanza de vida que viene en aumento, entonces hay varios países, no sólo en América Latina sino en el mundo, que han venido gradualmente elevando la edad de retiro, lo que en parte es una gran ventaja para mantener a alguien ocupado a la edad de los 63 o 65 años y seguir en la fuerza laboral.”[3]

De lo expuesto por Salazar, se desprende que existen dos factores por los cuales no es sostenible reducir la edad de jubilación. Por un lado, no es sostenible financieramente para ninguna persona (si realiza aportes individuales) o país (si está en un sistema de reparto) financiar periodos muy largos de pensiones. Dado que las pensiones deben autofinanciarse con los propios aportes de los trabajadores, mientras menos tiempo aporten estos, menos tiempo de pensiones se pueden financiar. Los números simplemente no alcanzarán.

Lo antes mencionado refleja el riesgo financiero al cual se encuentra expuesta una población cada vez más longeva: agotar los recursos económicos acumulados para la etapa de retiro. Este riesgo es mucho mayor en un país como el nuestro, en el cual, según un estudio de la SBS de 2018 en torno a la importancia de ahorrar para el largo plazo, solo la tercera parte de la población ahorra para su vejez[4]. Por lo tanto, en lugar de acortar el periodo de tiempo durante el cual las personas pueden acumular un fondo de pensiones para su retiro, se hace necesario prolongar dicha etapa de ahorro.

El otro factor a tomar en cuenta es el asociado al aspecto social y emocional. A diferencia de generaciones pasadas en donde existía mucha ansiedad por alcanzar la jubilación y disfrutar de un merecido descanso, las nuevas generaciones no están tan dispuestas a jubilarse. Por lo general, las personas hoy llegan a la edad legal de jubilación en perfectas condiciones físicas y mentales, con una expectativa de vida de por lo menos 20 años. La idea de enfrentar ese lapso sin ningún cargo, dependientes de una pensión y sin ser productivos agobia a muchos. Muchos ven a la vejez como el ocaso de su vida y no como una oportunidad, por lo que enfrentan episodios de ansiedad y depresión. Es por eso que tras jubilarse optan por reintegrarse a la actividad laboral al poco tiempo.

En este contexto, es entendible que en los últimos años la tendencia mundial haya sido la de aumentar la edad de jubilación. En cada país, según sus tasas de mortalidad, la edad mínima es diferente, pero en todos ellos la tendencia es a incrementar la edad vigente. Por citar solo algunos ejemplos, Colombia elevó la edad de retiro en 2 años en el 2014 y actualmente se jubilan a los 57 años las mujeres y a los 62 años los hombres. Guatemala elevó en el 2010 la edad a 62 años, mientras que España ha establecido una reforma gradual para llegar a los 67 años en el 2027. Al lado nuestro, Chile está en pleno debate para elevar la edad de jubilación a los 67 años.

¿Jubilación o desempleo?

Si no existen argumentos técnicos para elevar la edad de jubilación, ¿qué motivación existe para hacerlo? El argumento que sustenta la existencia del REJA suele ser el incremento en la tasa de desempleo. Cada vez que existe un riesgo interno o externo que comprometa seriamente el crecimiento de la economía y, por ende, la capacidad de generar empleo, el REJA aparece como una alternativa para dotar de ingresos a las personas que no logren reincorporarse al mercado laboral. No obstante, esto parace una salida poco eficiente pues los fondos de pensiones no son el único sistema de ahorro con que cuentan las personas desempleadas, pudiendo haber otros mecanismos para hacer frente a su situación.

Peor aún, la existencia del REJA puede representar un incentivo perverso para incrmentar la tasa de desempleo o extender el periodo de reincorporación. Con la ley que permite el retiro del 95.5% del fondo de pensiones al jubilarse, incluida la jubilación aticipada, el REJA se ha vuelto un mecanismo atractivo para obtener un fondo importante en el corto plazo. Los interesados solo deben asegurarse de estar 12 meses desempleados para acceder al regimen y poder efectuar el retiro de sus fondos de pensiones. En este escenario, se está incentivando a las personas a obtener liquidez en el corto plazo, a cambio de sacrificar sus ahorros de largo plazo y poner en riesgo su calidad de vida a futuro.

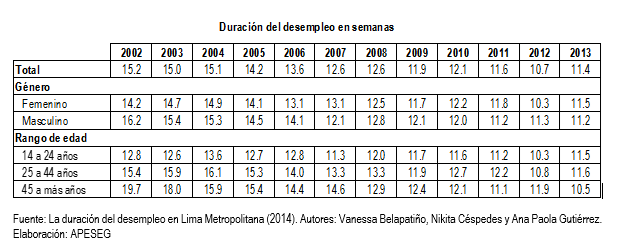

Según un estudio publicado en el 2014 por el Banco Central de Reserva del Perú[5], el tiempo promedio que una persona permaneció desempleada en Lima Metropolitana en el 2013 fue de 11.4 semanas, es decir, menos de 3 meses. Asimismo, el tiempo promedio en situación de desempleo, independientemente del género o rango de edad, mostró una tendencia decreciente entre el 2002 y 2013, tal como se refleja en el siguiente cuadro:

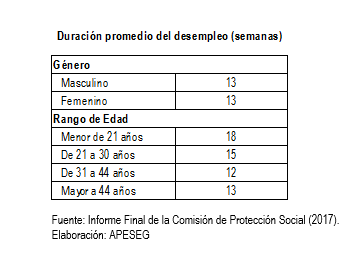

Asimismo, en el Informe Final que emitió la Comisión de Protección Social (Resolución Ministerial N° 017-2017-EF/10) en setiembre de 2017, se ratifica que, “en promedio, el desempleo completo del trabajador peruano formal dura 3 meses. Esto se mantiene tanto para hombres como para mujeres. La duración del desempleo es mayor para los jóvenes menores a 21 años, llegando a superar los 4 meses. La menor duración del desempleo entre grupos etarios es la de los adultos entre 30 y 44 años, quienes se mantienen desempleados alrededor de 80 días.”

A partir de los datos contenidos en el referido informe, se obtiene el siguiente cuadro:

Por lo tanto, resulta poco probable que un peruano que cae en situación de desempleo y que busca activamente salir de dicha situación, permanezca desempleado por más de 12 meses. En la mayoría de los casos, en el supuesto de no encontrar un nuevo empleo formal, las personas recurren al autoempleo (trabajo independiente) o el trabajo informal. Es decir, las personas que pasan a desempleo no necesariamente permanecen en inactividad laboral, sin generar ingresos. Si ello es así, el supuesto del REJA de tener personas con un desempleo mayor a 12 meses en un rango de edad superior a los 50 o 55 años, según el sexo, no permitiría alcanzar a un grupo significativo de personas. Salvo que, por mantener vigente la ley, se las empiece a motivar a extender su perioro de desempleo.

En conclusión, toda medida que favorezca la jubilación anticipada sin un adecuado sustento de naturaleza técnica o bajo requisitos cada vez más flexibles, corresponde a una visión cortoplacista y limitada, que afecta directamente el ahorro a largo plazo de las personas y la posibilidad de acceder a una pensión de retiro adecuada. La búsqueda de un alivio temporal frente a problemas económicos por desempleo, sin tener en cuenta el impacto a largo plazo, es un hecho que tarde o temprano representará una mayor carga para el Estado, al tener ciudadanos retirados con ingresos insuficientes para la vejez

* El pasado 19 de diciembre de 2018, el Ejecutivo observó la autógrafa de la Ley que buscaba ampliar el REJA hasta el 31 de diciembre de 2021, la misma que fue aprobada previamente en el pleno del Congreso el 22 de noviembre de dicho año. De esta manera, y dado que no se concretó la ampliación del REJA antes del fin de su vigencia (31 de diciembre de 2018), actualmente la jubilación anticipada bajo dicho régimen ya no es una opción para los afiliados al SPP.

[1] Ideas para una reforma de pensiones (2017). Autores: Luis Carranza, Ángel Melguizo y David Tuesta.

[3] http://www.elfinanciero.com.mx/economia/hay-tendencia-en-al-a-revisar-edad-de-retiro-oit

[4] Declaraciones del Intendente General de Supervisión Previsional de la SBS, Elio Sánchez.

[5] La duración del desempleo en Lima Metropolitana (2014). Autores: Vanessa Belapatiño, Nikita Céspedes y Ana Paola Gutiérrez.